随着社会节奏加快与公众健康意识提升,心理健康问题日益受到重视。在数字化浪潮的推动下,中国数字心理健康服务行业正经历快速发展,成为大健康产业中极具潜力的新兴领域。本报告将从市场现状、竞争格局及发展趋势等方面,为您绘制2023年该行业的全景图谱。

一、市场现状:需求爆发与政策扶持双轮驱动

- 需求端持续扩大:新冠疫情后,公众对心理健康的关注度空前提高,焦虑、抑郁等常见心理问题的咨询需求显著增长。服务便捷性、隐私保护性及可及性使得数字平台成为许多用户,特别是年轻群体的首选。企业EAP(员工援助计划)和校园心理服务数字化采购也在增加。

- 供给端日趋丰富:服务形式从早期的在线心理咨询、心理测评,拓展至AI心理聊天机器人、正念冥想APP、数字化CBT(认知行为疗法)课程、VR心理治疗等。内容制作更加专业化、体系化,并开始与游戏化、社交元素结合。

- 政策环境利好:国家层面相继出台《“健康中国2030”规划纲要》、《关于加强心理健康服务的指导意见》等文件,明确鼓励利用互联网等技术提供心理健康服务。部分地方已将线上心理咨询纳入医保探索范围,为行业发展注入强心剂。

- 市场规模快速增长:尽管基数相对较小,但行业年增长率保持高位。预计2023年,中国数字心理健康服务市场规模将继续以超过30%的增速扩张,用户渗透率稳步提升。

二、竞争格局:多元化主体入场,细分赛道初显

当前市场参与者主要可分为以下几类:

- 专业垂直平台:如“壹心理”、“简单心理”、“好心情”等,以线上心理咨询预约为核心,构建了涵盖课程、社群、内容的综合生态,品牌认知度高。

- 互联网巨头生态延伸:腾讯、阿里、字节跳动等通过小程序、自有APP或投资布局,将心理健康服务融入其庞大的产品生态,利用流量和技术优势快速切入。

- AI科技公司:专注于开发情感计算、智能对话机器人、情绪识别等技术解决方案,为B端机构(如学校、企业、医院)提供工具或赋能传统服务。

- 传统医疗机构线上化:公立精神专科医院及部分综合医院通过互联网医院平台开展线上复诊、咨询服务,权威性强但互联网运营灵活性相对较弱。

- 新兴细分领域创新者:在睡眠管理、正念冥想、儿童青少年心理、职场心理等细分垂直领域涌现出一批创新应用。

竞争焦点正从单纯的流量争夺,转向服务专业性、用户体验、技术融合能力以及商业化路径的有效性。

三、核心支撑:数字内容制作服务的专业化升级

高质量、科学严谨且富有吸引力的数字内容,是行业发展的基石。当前的内容制作服务呈现以下特点:

- 科学性与普及性结合:内容创作需基于心理学理论,同时采用动画、短视频、互动图文等易理解的形式进行科普和治疗干预。

- 媒介形式多元化:音频课程(如冥想引导)、短视频系列、互动式H5、长视频纪录片、沉浸式VR场景等,满足不同用户偏好和学习场景。

- 个性化与标准化平衡:一方面开发标准化的自助课程包;另一方面,利用数据为不同用户标签匹配个性化内容推荐。

- 版权与专业化壁垒:优质内容IP(如知名专家课程)和独家干预方案成为平台的核心资产之一,专业的内容策划与制作团队至关重要。

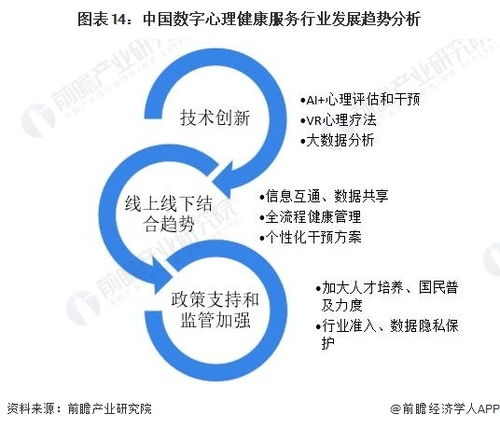

四、发展趋势展望

- 融合与闭环:线上评估、咨询、干预课程与线下诊所、医院转诊的结合将更加紧密,构建“筛查-预警-干预-跟踪”的全流程闭环服务。

- 技术深度融合:AI将在初筛、情绪识别、提供标准化干预支持、辅助治疗师等方面发挥更大作用;VR/AR技术为暴露疗法等提供更沉浸、可控的场景。

- 支付体系多元化:个人自费、商业健康保险、企业采购、医保探索等多维支付渠道将进一步发展,破解支付难题是市场放量的关键。

- 监管逐步完善:随着行业壮大,针对服务提供者资质、数据安全与隐私保护、伦理规范等方面的监管政策预计将更趋明确和严格,推动行业规范化发展。

- 聚焦细分人群:针对儿童青少年、孕产妇、老年人、职场人士等特定群体的精细化服务将成为差异化竞争的重点。

****

2023年,中国数字心理健康服务行业在需求、技术和政策的共同催化下,将步入更加成熟的发展阶段。市场竞争将超越单纯的产品或流量层面,转向基于专业深度、技术实力、生态协同和品牌信任的综合能力比拼。行业在追求规模增长的也需持续夯实服务的有效性根基,方能实现可持续的健康发展,真正担当起提升国民心理健康水平的社会使命。